今回の記事で分かること

- 根本的に貯金じゃなくて、なぜ投資が必要なのか?

- 年金制度がやばい…

- 給与は減少傾向やのに、物価は上昇中…

- 国民負担率は50%前後に!?

- 資産形成には株式投資が最適解の理由

この記事では上記のような疑問を解決します。

まさ

まさ ちょこちゃんまさ

ちょこちゃんまさ投資が必要な理由を理解してないと

投資することを国は推奨してるけど

短期売買をしたり、レバレッジ商品を買ったりして

損する人が増えるだけなんです!

投資は長期でするものというのが

一番大事な考え方なんです!

現代社会において、

投資は避けては通れない重要なテーマですよね!

この投稿を見れば、「なぜ投資が必要なのか?」を

具体的に理解することができるよ!

根本的に貯金じゃなくて、なぜ投資が必要なのか?

ではなんで投資が必要なのか説明していくね!

その理由は現代社会では

「普通に生きてるだけ」だと貯金できないから!

ちょこちゃんまさ

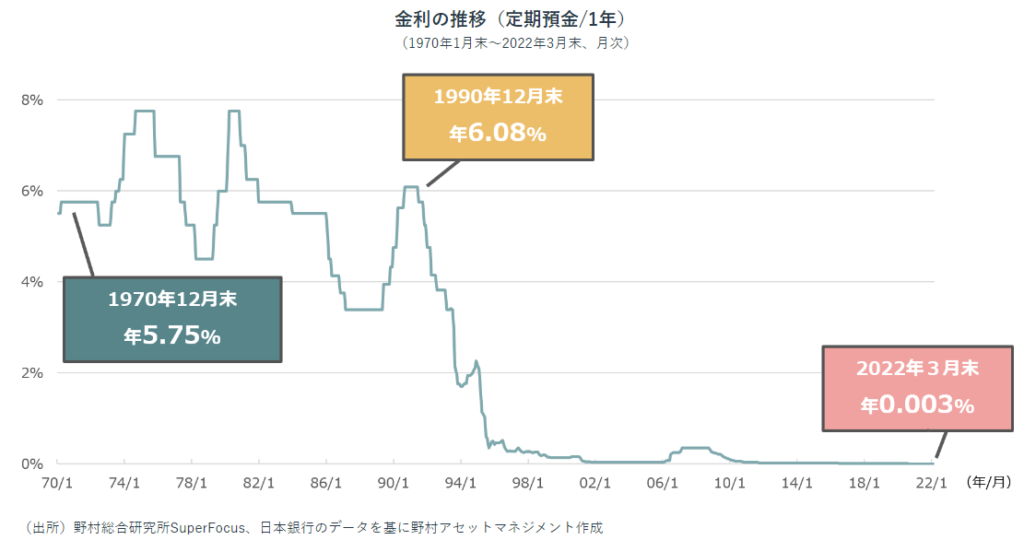

1970~90年代は金利が約6%

今は金利が約0.003%…

つまり金額に直すと100万円貯金してると

1970~90年代は年に6万円増えますが、

今は金利が30円しか増えません!

ちょこちゃん

ちょこちゃん

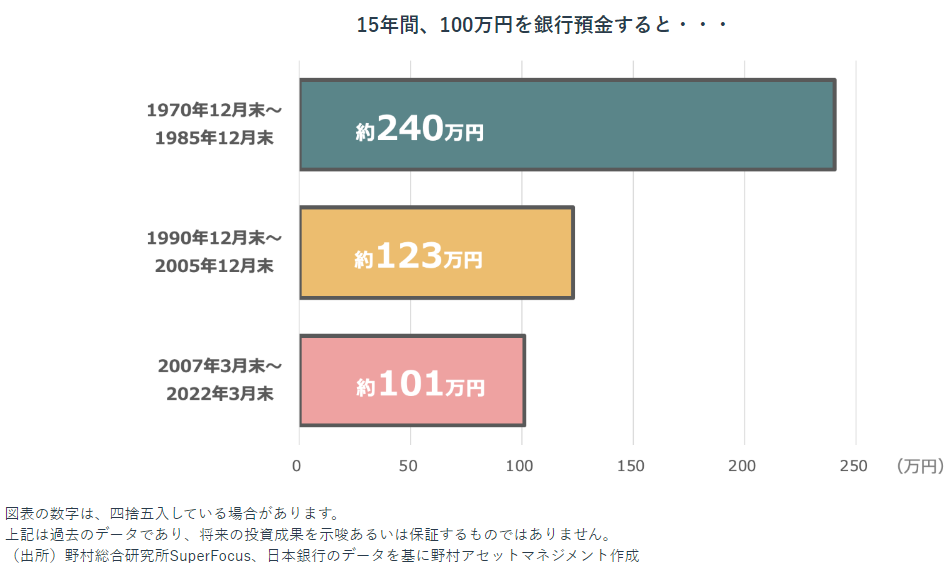

こう見ると、今の50代以上の方が、

「銀行預金ちゃんとしときや!」

って言う理由が分かりますよね!

年6%前後利息が付いて複利でお金が増える!

しかも、資産の減るリスクが無い銀行預金なら、

皆しますよね!(過去を羨んでも仕方ない!)

年金制度がやばい…

年金制度がやばい理由は2つあるよ!

【少子高齢化】と【年金が支払い損になってる】

というテーマがあるから解説していくね!

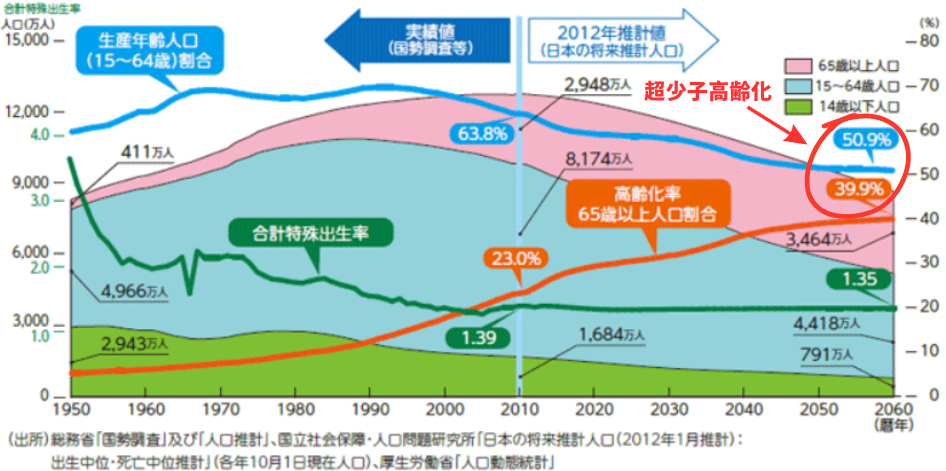

1人の高齢者を1人の労働者が支える時代

ちょこちゃんまさ

1965年、高齢者を9.1人の労働者で支えてたのが

2050年には1人の高齢者を1.2人の労働者が

支える時代になるって言われてるねん…(肩車型)

こう考えると、年金制度って大丈夫なん?

と感じますよね。

1人の労働者で1人の高齢者を支えるとなると、

年金の支給時期が遅れたり、貰える額が減ったりと

色んな改悪が容易に想像出来ると思います…

つまり、これからは将来のお金は自分でなんとか

しないといけない時代になってきてるんです!

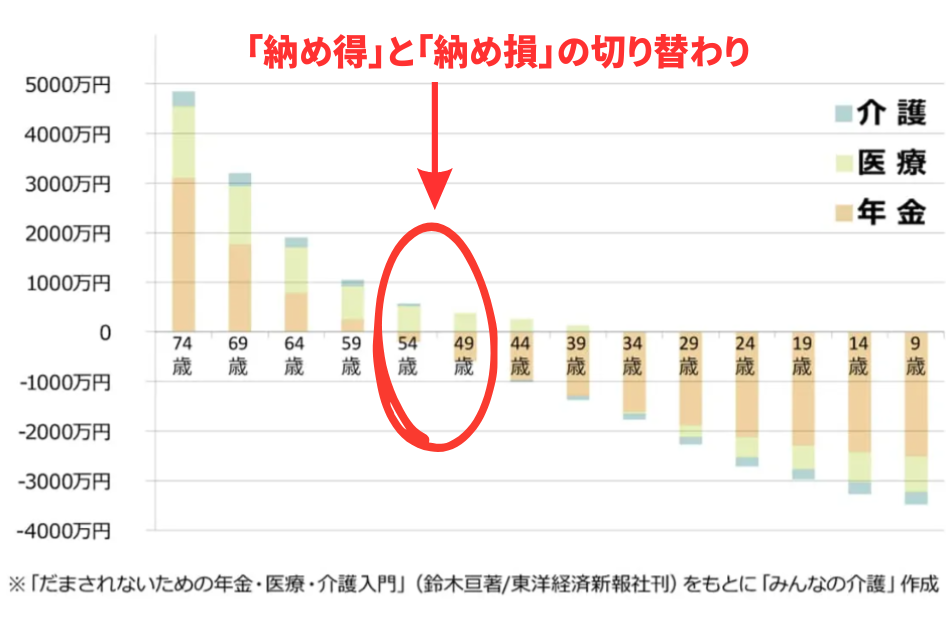

年金は納めれば納めるほど損!?

この資料を見ると、残念なことに

年金は54~49歳を境目に「納め得」と

「納め損」の世代間格差が生まれてるねん…

ちょこちゃん若い世代ほど受け取る年金が大幅なマイナスに…

データで見ると将来のお金を

年金に頼ってるとあかんなぁって思いますよね💦

給与は減少傾向やのに、物価は上昇中…

最近生活してても、出費増えてない?

特に買ってるものが変わってるわけじゃないのに

物の値段が上がってて僕は支出が増えてる…

そこで、出費が増えてる理由の2つである

【給与】と【物価】について詳しく解説するね!

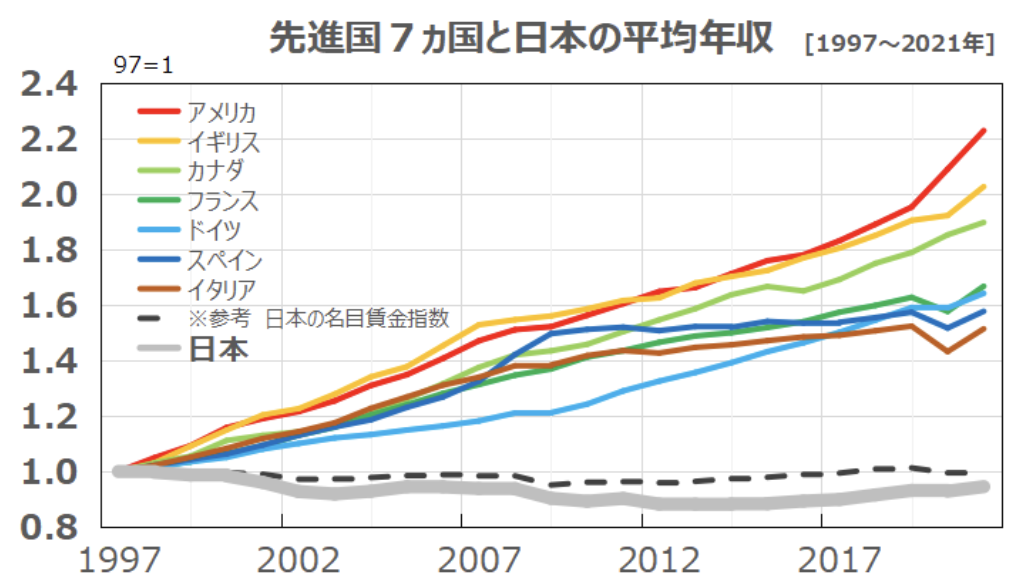

給与について

出典:OECD『Average Annual Wages』

厚生労働省『毎月勤労統計』一般労働者の名目賃金指数(現金給与)参照

日本の平均年収は1997年から増えてないんです!

物価も違うので純粋な比較はできないですが、

アメリカの平均年収は約2倍になってるよ!

ちょこちゃん

ちょこちゃん

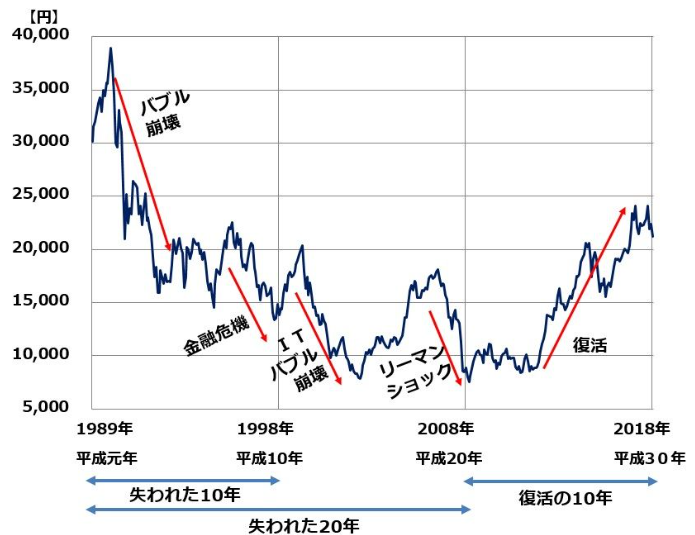

日経平均推移:1988年12月末~2018年12月10日

出所:楽天証券経済研究所が作成

さらに日経平均の株価を長期で見てみると

「失われた20年」「復活の10年」で合計30年も

日経平均はバブル崩壊から30年復活せんかった…

(2024年3月4日現在 遂にバブル最高値を更新✨)

つまり、日本の経済が30年間低迷してたのも、

私たちの給与が増えなかった要因なんです!

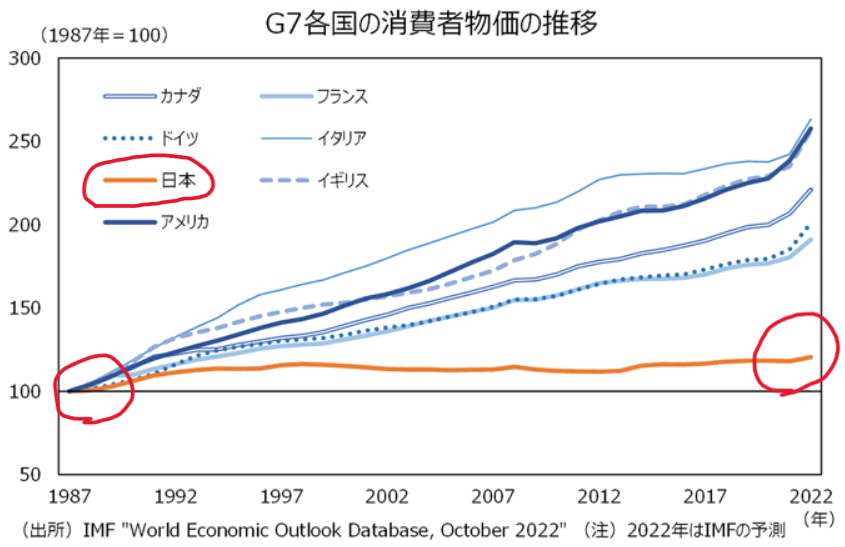

物価について

日本の物価は1987年と比較して約2割上昇してる!

海外と比べると物価上昇は緩やかやけど、

給与は増えてないのに物価は上がってて、

確実に生活は苦しくなってる…

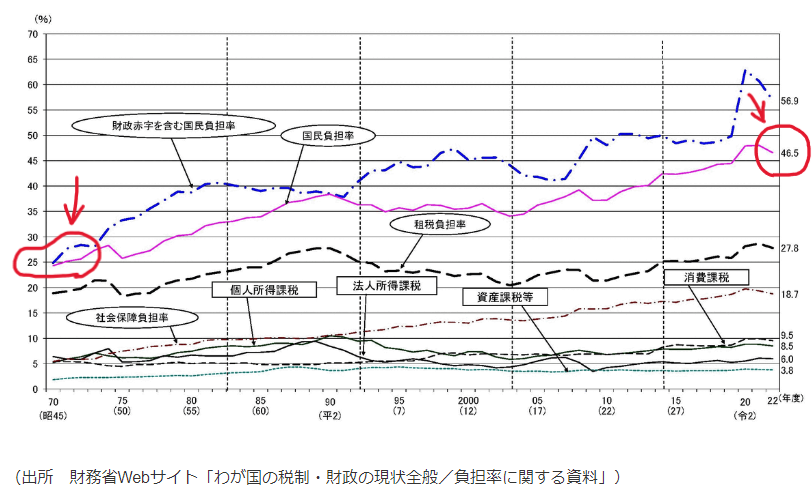

国民負担率は50%前後に!?

日本は今ホンマにやばい状況にあります。

税金高すぎて昇給しても

生活が豊かになる実感はあまり無くないですか?

それは、国民負担率が上昇してるのが1つの原因!

少しグラフが見にくいのでクリックして見てね!

2022年度では国民負担率が驚異の46.5%に!

ちょこちゃん国民負担率の内訳としては、

租税負担率の増加以上に社会保障負担率の上昇が

影響してきたことが、グラフから分かります!

生活実感としては、消費税増税の影響を

強く意識することもあるかもしれませんが、

それ以上に社会保険料の負担が

重くなってきているのが日本の現状です💦

まささらに【防衛増税】や【消費税のさらなる増税】

とかの話がニュースで飛び交ってます。

このような先の見えない社会なので、

お金が問題で将来に期待が持てないという人は

昔より増えてると思うねん!

でも僕はこう思う!

まさ自分の将来を明るくするために投資を始めよう!

他人のせいにするんじゃなくて自分で変えてみよ!

株式投資を始めよう!

今の生活を変えるために投資を始めるのは

わかったけど、なんで株式投資なんやろ?

っていう疑問を解説するね!

株式投資は過去222年ですさまじいリターン

出典元:stock for the Long Run

お金を増やすには債券投資、金投資、不動産投資、

株式投資など色々あるねん!

その中でなんで株式投資がいいかと言うと、

圧倒的に株式が長期でリターンが見込めるから!

狼狽売りしない精神力があるなら株に全力でいい、

というのが僕の考え方です!

縦軸は対数軸なので、長期債券と比較して

約1000倍近くの差が付いてるの凄くない??

皆さんにとって、大事なお金やからこそ

上昇する確率の高い資産先を選ぼう!

じゃあ株式投資先は何を選べばいいの?

出典元:敗者のゲーム

結論から言うと、インデックス投資が最強で

「S&P500」か「全世界株式」のどちらかを

長期積立すれば、あとは寝て待つだけ!

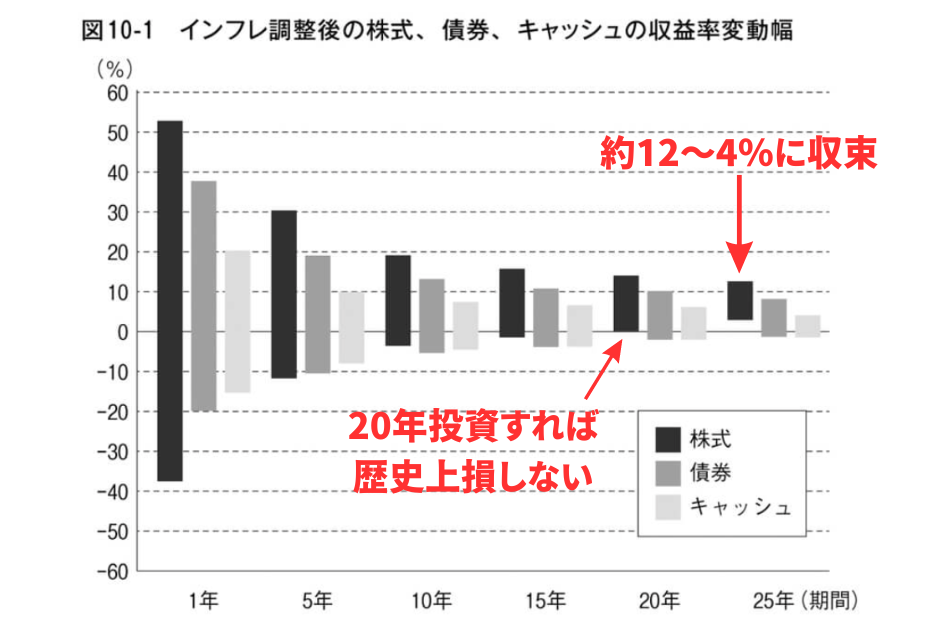

理由は20年を超える長期投資なら歴史上、

この2つの指数なら損する可能性が極めて低いから!

短期では+50%や-40%など乱高下しますが、

投資期間を長くとれば期待リターンは

約12~4%に収束していくのがわかります!

個別株なら2倍、3倍を狙えますが逆も然りで

投資したお金が0円になることもある!

皆さんはそんなリスク負えますか?💦

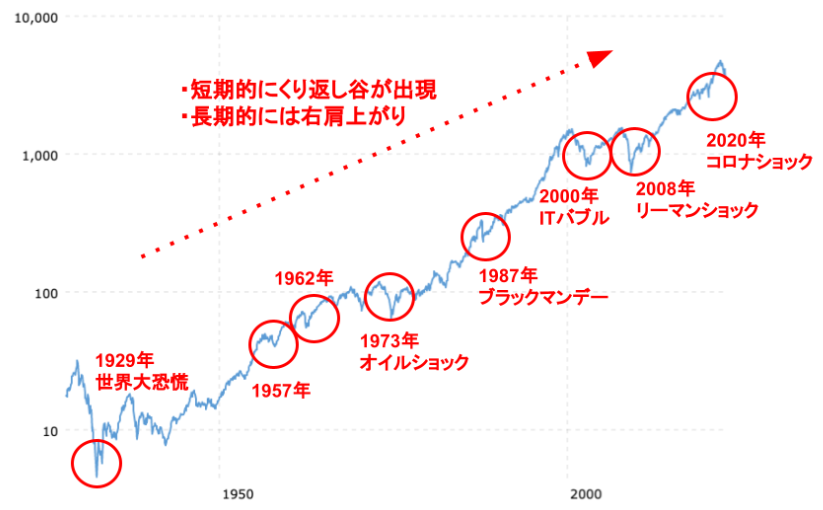

インデックス投資なら暴落しないの?

実際、暴落は10年に1度位の頻度で起こってるねん…

でもチャートをじっくり見てみてほしい!

長期で保有すれば、どんな暴落が来ても

右肩上がりで株価は上昇してます!

つまり、暴落がきて株を売ってしまった人は

めっちゃ損してるのがわかります!

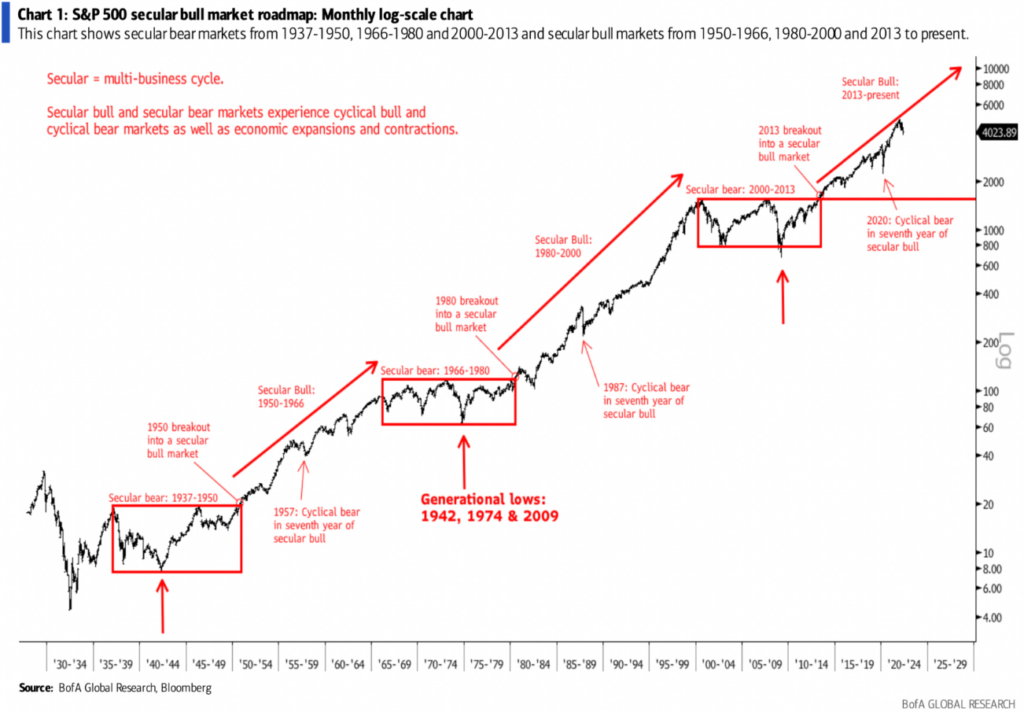

より長期でS&P500を示したチャート

(1930年代~2022年まで)

長期投資は山あり谷あり

ちょこちゃんまさ

ちょこちゃんまさ長期投資って色んな発信者がオススメしてるけど

実はめっちゃ難しい投資法やねん!

暴落しても売らない【知識】と【メンタル】を

身に付けんとあかん!

僕はその両方を身に付けてもらえるように

インスタとかで発信していくから

僕と一緒にのんびり投資していきましょ!

まとめ

☆今回の結論

- これからの時代は投資が必要である、理由として

- 年金制度で貰える金額は減っていくと予想される

- 給与は減少傾向やのに物価上昇は止まらず、貯金だけでは生活が苦しい

- 税金の国民負担率は50%前後になってる

- インデックス投資が最適解

- 暴落はあるが長期で見れば気にすることない

- 長期投資は山あり谷あり、のんびり投資していこ

じゃあ次は新NISAって何ができるん?

っていうことを勉強してみよ!

👇こちらから👇